爱游戏平台app官方下载大型回转窑、球磨机、除尘器、破碎机设备生产制造商!

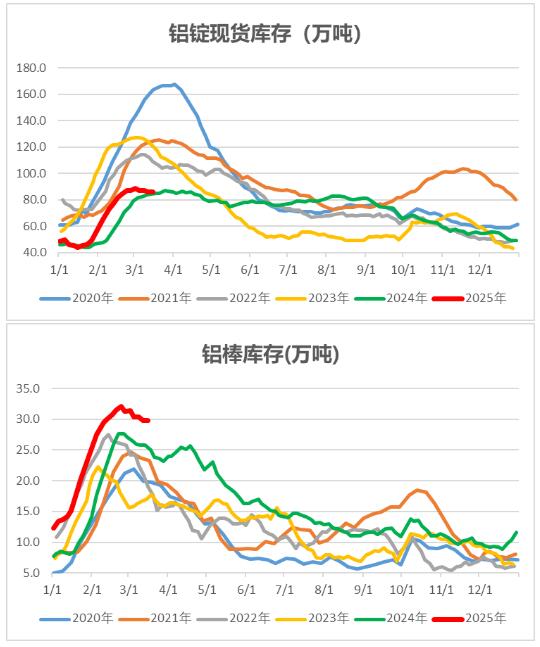

依据最新海关总署发布数据,2025年1月我国铝矿砂及其精矿进口约1621万吨,同比添加约22.79%,环比添加约8.24%。2025年2月我国铝矿砂及其精矿进口约1441万吨,同比添加约27.78%,环比下降约11.1%。2025年1月国内为锻轧铝及铝材出口49万吨比较去年同期的55.47万吨同比下降11.4%; 2月出口37万吨,比较去年同期的41.1万吨同比下降10.6%,月度出口量改写2020年6月以来低位;1-2月累计出口85.9万吨,累计同比下降11%。期货端,3月18日,沪铝2505低开低走,报收于20715(-210)元/吨,较前一交易日跌1%,铝加权成交量27.9万手(+7997手),持仓量53.1万手(+21789)。现货端,3月18日,佛山均价20790(-10)元/吨,刚需收购,成交一般;华东均价20790(-30)元/吨,按需成交;华夏均价20660(-20)元/吨,成交慎重。铝棒加工费收拾,成交低迷。库存:上海有色数据,3月17日铝锭社库86.2万吨,较3月13日相等;棒库存29.8万吨,较3月13日增0.05万吨。

观念逻辑:电解铝运转产能新高,职业均匀盈余丰盛。进入传统旺季,下流开工率温文上升。铝锭铝棒库存转向去库,当周铝锭铝棒库存相等;基本面相对中性,微观心情影响盘面,重视下流需求改变以及国内外方针改变扰动。区间震动为主,运转区间19500-21200元/吨。氧化铝:期货端,3月18日,氧化铝2505低开低走,报收于3080(-34)元/吨,较前一交易日跌1.09%,成交量10.3万手(-33279手),持仓量21.9万手(+2260)。现货端,3月18日,氧化铝现货价格下滑,山东、河南、山西、广西、贵州、新疆氧化铝均价别离为3195元/吨、3235元/吨、3225元/吨、3340元/吨、3330元/吨、3530元/吨,别离下降40元/吨、15元/吨、15元/吨、40元/吨、40元/吨、0元/吨。观念逻辑:氧化铝供给宽松,现货价格近期再度下行,需求端电解铝运转产能提高空间存在约束;库存继续累库。职业均匀利润较薄,高本钱区域企业呈现亏本,期现货均呈弱势,期价或进入相对底部区域,重视国内外矿价下探起伏带来的职业本钱改变。主张张望。【危险点】方针改变,挤仓,枯水期限产超预期,铝土矿供给大幅缺少,微观环境严重改变【需求留意的几点】以上内容仅供参考,不构成出资主张